Właściciele kamperów wiedzą, że ubezpieczenie kampera to jeden z trudniejszych i kosztowniejszych wydatków co roku. Nabycie wymarzonego kampera, to nie tylko koszt zakupu i wyposażenia. To również wydatki związane z utrzymaniem jego właściwego stanu, eksploatacją oraz roczną polisą ubezpieczeniową. Jak kupowałem nowego kampera, to przeżyłem szok związany z wysokimi kosztami polis ubezpieczeniowych kamperów na OC i AC, NNW, Assistance. Podobnie było z innymi opcjami jak: GAP lub Assistance za granicą dla kampera.

Szukając wiarygodnych informacji na ten temat w Internecie, ciągle spotykałem się z artykułami sponsorowanymi przez firmy ubezpieczeniowe lub porównywarkami cenowymi. W tym artykule nic Ci nie sprzedaje. Nie ma ukrytych ofert czy reflinków. Zebrałem obszerne i merytoryczne informacje, dzięki którym można wybrać lepiej polisę na kampera lub po prostu zaoszczędzić. Artykuł na bieżąco aktualizuje. Ostatnia aktualizacja to 30 stycznia 2022 roku.

Spis treści

Tanie ubezpieczenie kampera

Z tego tekstu dowiesz się, co wpływa na cenę polisy ubezpieczeniowej kampera lub jak ją obniżyć i czy warto kierować się tylko ceną. Pokazuje również przykładowe kwoty ubezpieczeń kampera nowego i używanego, oraz na co warto zwrócić uwagę wybierając polisę ubezpieczeniową dla swojego kampera. O jakości polisy OC czy AC dla kampera dowiadujemy się przy konieczności użycia jej lub zgłoszenia szkody 😉 Sam lubię oszczędzać i mieć poczucie, że nie przepłacam ale wielokrotnie przekonałem się, że OWU w wielu polisach powoduje, że nie jeden z nas przeżywa rozczarowanie i złość. Tak było w przypadku pakietu z szybami – nie zawsze jest to standard a w kamperach typu integra jak wiemy sporo kosztują.

Zdaje sobie sprawę, że ubezpieczenie kampera to obszerny i trochę nudny temat ;-). Jednak wydając 300 – 400 tysięcy zł na nowego lub odpowiednio na używanego kampera 100 – 200 tysięcy zł, warto poznać czynniki, które mają konkretny wpływ na wysokość składki ubezpieczeniowej OC i AC kampera. Różnice między ofertami polis komunikacyjnych są bardzo duże i dopiero pisząc ten artykuł zrozumiałem od czego zależy wysokość składki ubezpieczeniowej kampera w różnych polisach.

Ubezpieczenie OC nowego, a używanego kampera

Wzrost zainteresowania kamperami lub przyczepami na rynku sprawił, że ich ceny znacznie wzrosły. Koszt zakupu nowego samochodu prosto z salonu mieści się w granicach 270 – 500 tys. złotych, w zależności od marki, modelu i wyposażenia. Ceny kamperów na rynku wtórnym są tak samo różne, jak ich stan techniczny czy wiek. Jednak za w miarę młody rocznikowo egzemplarz (powiedzmy że ok. 5 letni) musimy zapłacić w granicach 130 – 160 tys. Cena ubezpieczenia obowiązkowego OC oraz dodatkowych opcji jak Auto Casco czy Assistance jest w różnym stopniu uzależniona od wartości kampera. W przypadku OC składka rośnie wraz ze znacznym wzrostem wartości auta. Dzieje się tak ze względu na ceny części i napraw w przypadku likwidacji szkody w naszym kamperze.

Istotnym jest również czy firma sprawdza Twoją osobą po numerze PESEL czy REGON ale o tym w dalszej części artykułu.

Wartość składki AC i OC kampera a ilość ryzyk

Wysokość polisy AC kampera jest uzależniona od wartości ubezpieczanego pojazdu oraz od ilości ryzyk, które obejmuje polisa. W przypadku nowego kampera, jego wartość jest określana na podstawie faktury zakupu netto lub brutto. Jeśli chodzi o kampery wieloletnie, używane, ubezpieczyciele często nie posiadają ich w swoich standardowych katalogach. Dlatego określenie rynkowej wartości jest niemożliwe lub wymaga indywidualnego rozpatrzenia polisy. W tego typu przypadku niezbędna bywa wycena rzeczoznawcy. Trzeba też znaleźć towarzystwo ubezpieczeniowe, które współpracuje z taką osobą lub przyjmuje wycenę wykonaną na zlecenie klienta, który chce zawrzeć polisę.

Polisa kampera na JDG lub spółkę z o.o.

Jednym z czynników kształtowania ryzyka w ubezpieczeniach OC kamperów jest kwestia ich własności. Wysokość składki ubezpieczeniowej jest uzależniona od tego, kto jest właścicielem kampera. Czy posiadany kamper jest wyłącznie naszą własnością i nikomu go nie udostępniamy, czy jest własnością firmy zajmującej się najmem zarobkowym. Jeżeli kamper jest składnikiem majątku spółki z o. o., wtedy ubezpieczenie jest droższe. Tutaj TU sprawdzają nas po nr regon a nie pesel – jak przy jednoosobowej działalności gospodarczej. Piszę o tym w dalszej części artykułu.

Kierowcą kampera może być przecież każdy ze wspólników, pracownicy, a także najemcy. W takich okolicznościach Towarzystwo Ubezpieczeniowe nie jest w stanie ocenić ryzyka związanego z prowadzącym kampera. Jeżeli dana firma posiada kilka tego typu kamperów, warto ubezpieczyć całą flotę w jednym miejscu. Im więcej samochodów wchodzi w skład naszej floty, tym niższa składka i większe możliwości jej negocjacji.

Samochód specjalny kempingowy, a ubezpieczenie kampera

Popularny kamper czyli samochód specjalny kempingowy powinien posiadać odpowiedni wpis w dowodzie rejestracyjnym określający kategorię pojazdu. Żeby go otrzymać musi spełniać następujące warunki:

- musi być pojazdem kategorii M – zaprojektowanym i skonstruowanym głównie do przewozu osób i bagażu;

- wyposażenie pojazdu musi być trwale przymocowane w części mieszkalnej;

- musi być stworzony w taki sposób by mógł pełnić funkcję mieszkania – obowiązkowe wyposażenie to siedzenia i stolik, miejsce do spania (może być składane z siedzeń), szafki oraz urządzenia kuchenne.

Nie każdy kamper jest jednak zarejestrowany jako samochód specjalny. W Polsce spotkamy również tego typu pojazdy funkcjonujące jako zwykłe osobówki czy samochody ciężarowe. Wynika to zazwyczaj z dokonywanej etapami i na własną rękę budowy samochodu na bazie zwykłego busa.

Posiadanie wpisu oznaczającego pojazd specjalny jest zazwyczaj korzystniejsze dla wyceny polisy.

Ubezpieczyciele posiadają różne taryfy dla różnych kategorii pojazdów. W przypadku tych specjalnych stawki są z reguły niższe. Szkoda, że ubezpieczanie kampera nie może być opcją czasową i na razie dostępną tylko dla zabytkowych kamperów na żółtych tablicach. Sezon trwa kilka miesięcy i takie rozwiązanie, znacznie obniżyłoby koszty polisy ubezpieczeniowej kampera. Co prawda pojawiają się opcje terminowego assistance dla kamperów ale o tym później.

Od czego zależy cena ubezpieczenia OC kampera?

Dokonując obliczenia wysokości składki za polisę OC kampera, tak samo jak w przypadku innych pojazdów, ubezpieczyciele biorą pod uwagę ryzyko wystąpienia szkody oraz kto jest właścicielem kampera. Czynniki wpływające na prawdopodobieństwo wystąpienia złego zdarzenia są przypisane do dwóch grup: kierowca i samochód.

Ubezpieczenie OC kampera będzie droższe, jeżeli właścicielem (kierowcą) będzie osoba młoda, z krótkim stażem za kierownicą (<26 lat). Korzystniejsze oferty zawsze otrzymują osoby z długą historią ubezpieczeniową, w której nie odnotowano szkód. Najdroższe będzie ubezpieczenie OC kampera, jeżeli jest on wykorzystywany jako przedmiot najmu zarobkowego – rent a car (kamper). Wtedy ubezpieczyciel nie wie kto w danej chwili będzie prowadził kampera. Nie jest też w stanie dokładnie oszacować ryzyka wystąpienia szkody.

Nie warto jednak zatajać tego faktu przed towarzystwem ubezpieczeniowym, nawet gdy planujemy wynająć kampera tylko na kilka dni w sezonie. Gdybyśmy to zrobili, i w tym czasie doszłoby do kolizji, ubezpieczyciel zgodnie z prawem mógłby odmówić ochrony ubezpieczeniowej, a tym samym likwidacji szkody w kamperze.

Przykładowo kierowca z 10-letnią bezszkodową historią ubezpieczeniową, który chciał ubezpieczyć posiadanego kampera Peugeot 28 LN z 1987 r. (pojemność silnika 2482 cm3) otrzymał propozycję polisy OC za 807 zł. Jeżeli jednak założymy, że 2 lata temu miał 1 szkodę, wtedy cena za to samo OC wzrosłaby do 1124 zł.

Rabaty i zniżki przy ubezpieczaniu kampera na REGON lub PESEL

Jeżeli Twój kamper jest własnością osoby fizycznej, która prowadzi JDG – jednoosobową działalność gospodarczą to firmy ubezpieczeniowe zaciągną do wyceny polisy zniżki i rabaty z innych polis i całą historię właściciela firmy (po numerze PESEL). Sytuacja wygląda o wiele gorzej a wręcz bardzo niekorzystnie dla kamperów, którymi właścicielami lub leasingobiorcami są firmy jako podmioty prawa handlowego – spółka z. o.o. Wtedy ubezpieczyciel sprawdza po numerze REGON historię firmy i jeśli jej nie ma albo jest krótka a firma nie posiadała aut i zniżek to zapłacimy o wiele więcej bo ryzyko jest większe – tak mi to przedstawiło 5 agentów ubezpieczeniowych. Niestety cena takiej polisy potrafi być większa o 30-50 % niż przy JDG.

Na co zwrócić uwagę przy wyborze OC dla kampera?

Jeżeli chodzi o wybór oferty OC dla kampera, podobnie jak w przypadku samochodów osobowych warto kierować się ceną. Produkt jest ten sam dla wszystkich pojazdów. Różnić może się tylko usługą BLS czyli bezpośredniej likwidacji szkody, która jest warta rozważenia. Dopiero przy zakupie ubezpieczeń dodatkowych takich jak AC czy Assistance dla kampera, należy brać pod uwagę przede wszystkim zakres polisy. Polecam bardzo dokładnie przeczytać OWU naszej polisy 😉

Porównywarki polis OC i AC dla kamperów

Na dzień dzisiejszy, czyli początek lutego 2022 roku wykupienie OC czy AC dla kampera zarejestrowanego jako samochód specjalny przez porównywarki cenowe jest niemożliwe. Żeby to zrobić należy zgłosić się do agenta ubezpieczeniowego (najlepiej multiagenta) lub zadzwonić na infolinię Towarzystwa Ubezpieczeniowego.

Jeżeli jednak nasz pojazd figuruje w rejestrach jako auto osobowe lub dostawcze, i potrzebujemy wyłącznie OC, wtedy możemy dokonać porównania ofert online w bezpłatnym kalkulatorze OC i AC. Nie można tego zrobić jeśli właścicielem kampera jest spółka prawa handlowego.

Ubezpieczenie kampera na wynajem zarobkowy

Wraz ze wzrostem popularności samych kamperów coraz popularniejsze staje się ich wypożyczanie, czyli prywatny najem zarobkowy kampera. Oczywiście w przypadku, gdy w ciągu roku kamper jest użytkowany przez różne, obce nam osoby, co należy zaznaczyć przy zawieraniu polisy ubezpieczeniowej – rent a car. Istotne jest to zarówno w przypadku OC, jak i ubezpieczeń dodatkowych AC. Taki zapis „rent a car” znajdujący się w polisie sprawia, że jej składka wzrasta nawet dwu lub trzykrotnie. Mocno to zależy od firmy ubezpieczeniowej i jej polityki cenowej. Warto sprawdzić kilka ofert! U mnie była to różnica około 7 czy 12 tysięcy złotych.

Jest on jednak konieczny, ponieważ jeżeli zataimy przed ubezpieczycielem wynajmowanie kampera w celach zarobkowych, a potem dojdzie do kolizji kampera z udziałem twoich najemców, wtedy ochrona ubezpieczeniowa nie zadziała. Wyższa składka to zabezpieczenie większego ryzyka dla firmy ubezpieczeniowej.

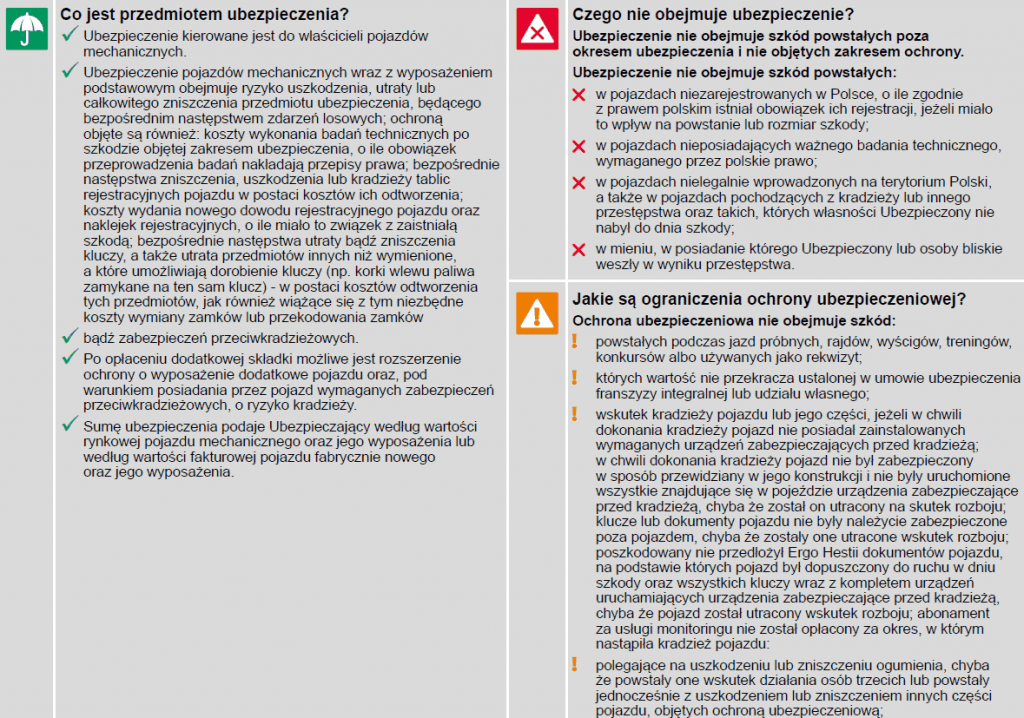

Wyłączenia ubezpieczenia autocasco kampera

Niektóre szkody mogą nie wchodzić w skład podstawowego pakietu ubezpieczenia autocasco kampera. Firmy ubezpieczeniowe bardzo różnie budują swoją ofertę. Ważne jest wnikliwe czytanie dokumentacji związanej z polisą, a w szczególności OWU polisy. Można w nim znaleźć wszystkie wyłączenia, przez które klient może nie otrzymać odszkodowania. Aby uniknąć takiego ryzyka, warto zwrócić uwagę czy przedstawiona propozycja polisy ma opcję all risk. Proszę zwracać uwagę czy polisa AC zawiera ubezpieczenie części mieszkalnej kampera ;-).

Co ważne, polisa AC nie obejmuje szkód i uszkodzenia wyposażenia kampera przez osoby trzecie (najemców), czyli nie chroni w pełni właściciela kampera, jeśli nie ma zaznaczonej opcji najem zarobkowy kampera.

Co wpływa na cenę polisy OC i AC ubezpieczeniowej kampera?

Przeprowadziłem na potrzeby tego tekstu studium przypadków obrazujące ceny ubezpieczeń OC i AC kampera w opcji użytkowania prywatnego oraz najmu zarobkowego. Podając poniższe, przykładowe składki ubezpieczeń dla kamperów warto wspomnieć o jeszcze jednej opcji. Mianowicie o ubezpieczeniu kampera będącego przedmiotem leasingu finansowego lub operacyjnego. Leasing kampera jest częstą praktyką, z której korzystają nie tylko wypożyczalnie kamperów.

Taki kamper do czasu ewentualnego wykupu po zakończeniu umowy leasingu operacyjnego, jest własnością leasingodawcy. Zawierając umowę leasingu operacyjnego możemy, a nawet przez pierwszy rok musimy, skorzystać z ubezpieczenia proponowanego przez firmę. Jeżeli jednak postanowimy zawrzeć polisę na własną rękę, wtedy towarzystwo ubezpieczeniowe nie bierze pod uwagę historii kierowcy, ponieważ to nie on jest formalnym właścicielem auta. Oznacza to również, że w przypadku szkody nie tracimy zniżek. Są one odejmowane właścicielowi pojazdu czyli leasingodawcy.

Poniższe wyliczenia i przypadki dają ogólny pogląd na to, jak mogą wyglądać ceny ubezpieczeń nowych lub używanych kamperów. Zależnie od tego, czy będą w użytkowaniu prywatnym czy zarobkowym. Oczywiście wpływ na nie mają przede wszystkim cechy właściciela (wiek, historia bezszkodowej jazdy, adres zamieszkania itp.) oraz wartość ubezpieczanego kampera (zależne od producenta i marki).

Ile kosztuje ubezpieczenie OC i AC kampera – studium przypadków

Koszty ubezpieczenia kampera są wysokie albo bardzo wysokie. Zależne od wielu czynników ale na potrzeby tego artykułu dokonam obliczeń dla dwóch dość popularnych kamperów. Warto wiedzieć i się nie zdziwić, iż ubezpieczyciele wyceniając wartość kampera, korzystają z różnych systemów choćby takich jak Eurotax. Inną praktyką towarzystw ubezpieczeniowych jest przyjmowanie średniej wartości rynkowej pojazdu podanej przez klienta. Osobiście spotkałem się przy ubezpieczaniu własnego kampera z sytuacją, że kwota polisy była niższa, ponieważ kamper posiadał liczne zabezpieczenia antykradzieżowe. Udało mi się w ten sposób zaoszczędzić około 7 tysięcy zł. Nie wspomnę jednak ile kosztowały mnie te zabezpieczenia ;-).

Na warsztat trafiają dwa kampery:

- VW Grand California (Crafter) 2020 rok – 2.0 TDI – wartość rynkowa 390 tys. złotych;

- Globe Traveller (Fiat Ducato) 2016 rok – 2.3 JTD – wartość rynkowa 192 tys. złotych.

Na potrzeby porównania załóżmy, że właścicielem jest 31 letni mężczyzna z 10 letnią bezszkodową historią za kierownicą.

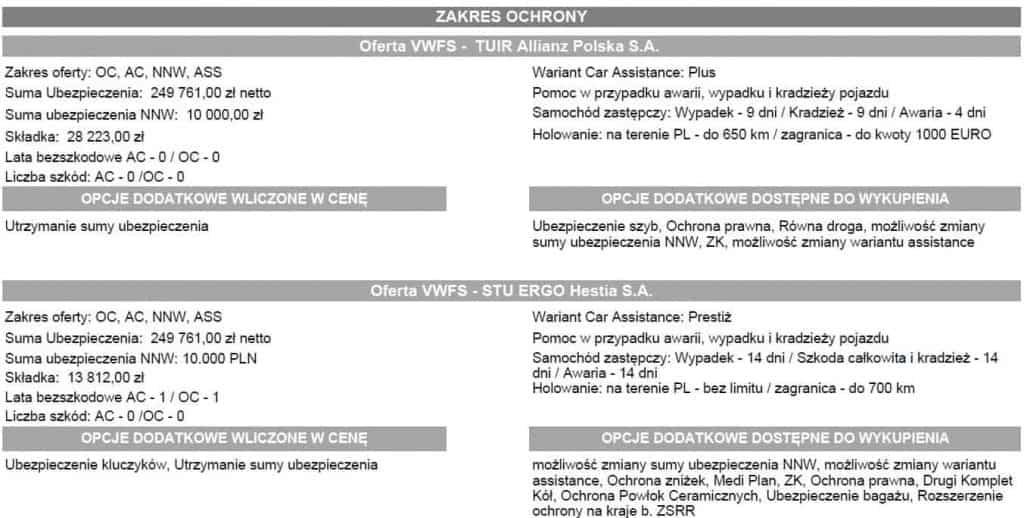

W przypadku OC VW Grand Californii na potrzeby prywatne oferta ubezpieczyciela wyniosła 2374 zł, a pakiet OC + AC, NNW, ASS kosztowałby 11239 zł. Zakładając najem zarobkowy tego kampera, ceny ubezpieczeń znacznie wzrastają. Składka za pakiet z opcją „najem zarobkowy” wzrosłaby do wartości między 13732 zł, a 28223 zł w zależności od wybranej firmy ubezpieczeniowej i danych właściciela kampera.

Jeśli chodzi o to samo porównanie kampera na bazie Fiata Ducato propozycja opłaty OC na potrzeby prywatne to 1746 zł, a pakiet OC +AC, NNW, ASS kosztowałby 8810 zł. W przypadku najmu tego kampera w celach zarobkowych, składka będzie oscylować między kwotami 11168 zł, a 20868 zł.

Koszt polisy kampera OC i AC przy leasingu firmowym

A co w przypadku jeśli kamper jest w leasingu firmowym i potencjalnie użytkują go pracownicy firmy oraz klienci wynajmujący? Opierając się na przykładzie wspomnianego wcześniej VW Craftera Grand California w leasingu i chęci ubezpieczenia go poza główną umową, propozycje składek OC + AC (firmy leasingowe wymagają pełnego ubezpieczenia przedmiotu leasingu, więc samo OC nie wystarczy) wyglądają następująco:

- użytek własny kampera – przykładowa wartość opłaty składki OC + AC to 12241 zł;

- najem zarobkowy kampera – przykładowa wartość opłaty składki OC + AC to 19411 zł.

Ubezpieczenie całoroczne Assistance dla kampera

Kamper służy jako środek transportu zazwyczaj podczas dalekich wakacyjnych wyjazdów, często również zagranicznych. Pokonując tysiące kilometrów podobnie jak w przypadku każdego innego pojazdu jesteśmy narażeni na różne awarie czy kolizje. Naprawa lub holowanie kampera w Szwajcarii lub Skandynawii może nas bardzo drogo kosztować. Wykupienie dodatkowego ubezpieczenia w postaci Assistance sprawia, że możemy liczyć na pomoc ubezpieczyciela w tego typu trudnych chwilach w podróży. Nie każde towarzystwo ubezpieczeniowe posiada jednak w swojej ofercie takie ubezpieczenie dla pojazdów specjalnych kempingowych, w związku z czym konieczne staje się wykupienie dedykowanego pakietu.

Posiadanie Assistance staje się istotne szczególnie w przypadku wyjazdów zagranicznych. W jego zakresie znajduje się zazwyczaj pomoc tłumacza czy prawnika w przypadku kolizji drogowej, jak również zakwaterowanie w hotelu na czas naprawy pojazdu. W jego skład wchodzi też pomoc informacyjna udzielana przez czynną 24h na dobę infolinię, co może być istotne w przypadku trudnych sytuacji i nieznajomości miejscowych przepisów prawa.

Zakres terytorialny ubezpieczenia Assistance

Oczywiście samo posiadanie Assistance nie sprawia, że jesteśmy dobrze ubezpieczeni. Dlatego warto dokładnie zapoznać się z jego zakresem, oraz terytorium na którym obowiązuje. Może być tak, że ubezpieczenie obowiązuje jedynie w Polsce, lub jego zakres terytorialny to kraje Unii Europejskiej. A jak wiemy nie cała Europa znajduje się we wspólnocie i w niektórych krajach możemy nie mieć ochrony. Popularne kraje na wyprawy kamperem takie jak Albania i Czarnogóra posiadają jedynie status kandydata do Unii Europejskiej. Tutaj potrzebne jest posiadanie Zielonej Karty, którą uzyskamy od swojego ubezpieczyciela. Niestety nie zawsze jest ona wydawana bezpłatnie. W ubezpieczeniu Assistance warto również zwrócić uwagę na limity kilometrów holowania kampera, czy długość zakwaterowania w razie awarii.

Assistance czasowe dla kampera

Na rynku pojawia się coraz więcej opcji czasowego ubezpieczenia assistance dla kamperów. Dotyczy on aut osobowych, kamperowych do 3,5 tony oraz ciężarowych do 2T DMC i jest zawierany na 30 dni w cenie ok 240 zł.

Dla kamperów do 12 roku jego przykładowy zakres wygląda tak: do 1100 km w stronę Polski lub 500 km w inna dowolną stronę. Dla kamperów powyżej 12 roku zakres wygląda mniej więcej tak: do 700 km w stronę Polski lub 350 km w inne dowolne miejsce. To jest jeden z trzech rodzajów tymczasowego assistance.

W różnych firmach ubezpieczeniowych zakres waha się np. 500 km dla aut do 15 lat i 500 km dla wszystkich wiekowo ale bez opcji ciężarowych na 15 dni za ok 157 zł.

Ubezpieczenie GAP dla kampera

Ubezpieczenie GAP to dodatkowa, zaawansowana ochrona przed utratą wartości kampera w wyniku szkody całkowitej lub kradzieży. Statystyki przedstawiają, że nowe kampery po 3 latach eksploatacji, tracą średnio 40% wartości zakupu. Towarzystwa ubezpieczeniowe w przypadku szkody całkowitej czy kradzieży wypłacają odszkodowanie na podstawie wartości pojazdu w dniu wystąpienia zdarzenia. Ubezpieczenie kampera z opcją GAP zabezpiecza ten spadek wartości. Dzięki temu właściciel kampera nie traci na jego wartości nawet do 5 lat od dnia zakupu polisy, niezależnie od tego czy posiadany kamper jest nowy czy używany. Koszt takiej polisy na okres pięciu lat to kwota około 11 tysięcy zł.

Ubezpieczenie w PZM dla kamperów

Polski Związek Motorowy poprzez biuro PZM Travel oferuje specjalne pakiety ubezpieczeń kierowane do osób podróżujących kamperami po Europie. Taka oferta to połączenie ubezpieczenia turystycznego oraz ubezpieczeń dodatkowych jak NNW, Assistance itp. Obecnie dostępne w sprzedaży są 2 pakiety:

- Ubezpieczenie turystyczne PZM Bon Voyage + karta CCI

- Karta CCI + Ubezpieczenie Assistance VIP

Międzynarodowa Karta Kempingowa CCI to tzw. paszport turysty kempingowego, który jest wydawany w celu ułatwiania turystom pobytu na campingu. Jej właściciel wraz z maksymalnie 11 osobami wspólnie podróżującymi tym samym pojazdem są objęci polisą odpowiedzialności cywilnej za szkody spowodowane osobom trzecim.

Karta CCI podczas kempingów pozwala uzyskać dodatkowe zniżki jeśli chodzi o zakwaterowanie na campingu, sięgające maksymalnie 25%. Dokument ten wymagany jest przez organizatorów wielu międzynarodowych zlotów organizowanych pod Patronatem FICC.

PZM Bon Voyage i Assistance VIP

Ubezpieczenie Assistance VIP to jedyne na rynku roczne ubezpieczenie Assistance. Obowiązuje zarówno w kraju, jak i za granicą. Co więcej można je przypisać do konkretnej osoby, co sprawi, że będzie chroniło każdy pojazd, którym aktualnie ta osoba się porusza (nie ważne czy to kamper czy samochód osobowy). Ubezpieczenie obejmuje m.in:

- nielimitowaną pomoc drogową w kraju i za granicą w przypadku awarii jak i kolizji;

- naprawy przy drodze i dowóz paliwa;

- holowanie do warsztatu, zakwaterowanie w hotelu, transport do domu – raz w roku przysługuje holowanie z dowolnego miejsca w Polsce pod wskazany adres;

- auto zastępcze, itp.

Ubezpieczenie turystyczne PZM BON VOYAGE to połączenie ubezpieczenia kosztów leczenia i NNW podczas wyjazdów zagranicznych. W jego zakresie znajdują się:

- koszty leczenia w następstwie nieszczęśliwego wypadku lub choroby do kwoty 30 tys. euro;

- pomoc w podróży z sumą ubezpieczenia 30 tys. euro – m.in. transport ubezpieczonego do szpitala, transport do Polski zgodnie z zaleceniem lekarza, zakwaterowanie 1 osoby towarzyszącej, transport zwłok do Polski;

- koszty ratownictwa i poszukiwania, pomocy medycznej na miejscu zdarzenia oraz transport do szpitala przez służby ratownictwa górskiego lub morskiego;

- ubezpieczenie NNW z sumą ubezpieczenia 20 tys. euro;

- ubezpieczenie odpowiedzialności cywilnej za szkodę osobową lub rzeczową z sumą ubezpieczenia 50 tys. euro.

Pakiety ubezpieczeniowe PZM są szczególnie korzystne dla osób, które dużo podróżują kamperem i są to głównie wypady zagraniczne do krajów europejskich. Warto zwrócić uwagę na szeroki zakres Assistance VIP. Nie wszystkie ubezpieczalnie posiadają w swojej ofercie ten produkt dla pojazdów specjalnych kempingowych. Nie mówiąc już o jego przewagach nad konkurencją, jeśli chodzi o terytorium ochrony.

Likwidacja szkody po wypadku w kamperze, a polisa OC i AC

Każda szkoda komunikacyjna obciąża historię właściciela pojazdu, nawet jeżeli poruszał się nim w tym czasie najemca. Sprawia to, że podczas wykupowania polisy na następny rok musimy zapłacić więcej, ponieważ nasze zniżki za bezszkodową jazdę się zmniejszają. Niestety dotyczy to wszystkich zarejestrowanych na nasze dane pojazdów, a nie tylko tego, który uczestniczył w zdarzeniu. Przed taką sytuacją nie chroni nawet proponowane przez towarzystwa ubezpieczeniowe ubezpieczenie utraty zniżek. To znaczy chroni, ale tylko polisę tego pojazdu, przy którym jest wykupione i żeby było w pełni skuteczne musiałoby być wykupione dla każdego naszego samochodu (wszystkich posiadanych kamperów, osobówki itp.). Jeśli posiadamy kilka aut, to będzie to odczuwalny wzrost kosztów utrzymania samochodów.

Rynek ubezpieczeń aut dostawczych – czy warto się nim kierować?

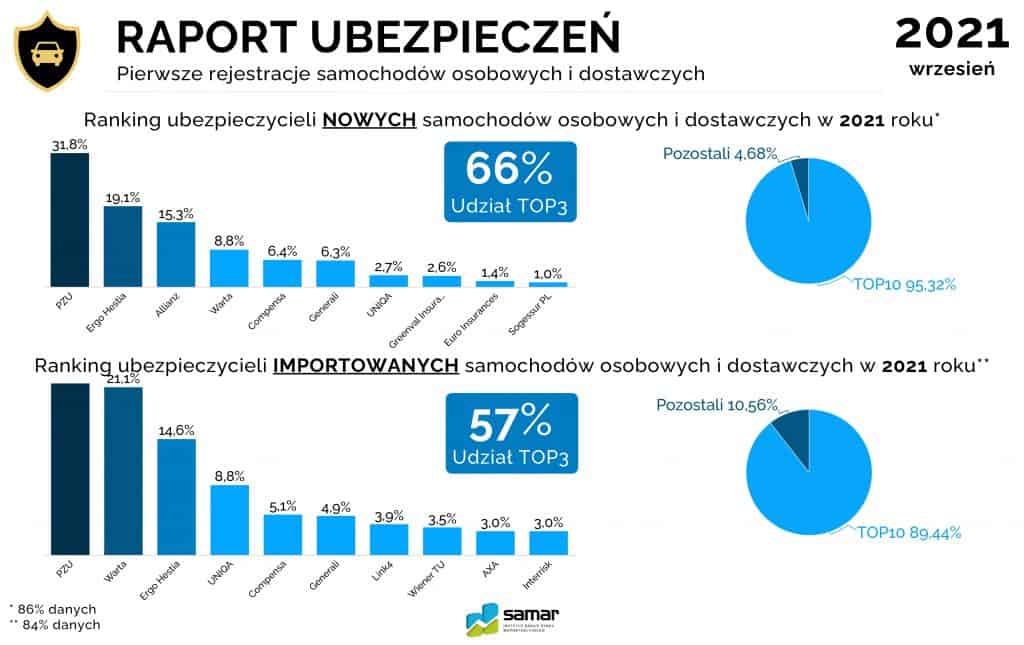

Jak podaje IBRM Samar to z danych pochodzących z Centralnej Ewidencji Pojazdów i Kierowców wynika, że rynek nowych samochodów osobowych i dostawczych zdominowany jest przez trzy firmy ubezpieczeniowe – PZU, Ergo Hestia i Allianz – do których należy łącznie 66% udziałów. W przypadku samochodów pochodzących z importu konkurencja jest dużo większa, jednak trzy czołowe firmy – PZU, Warta i Ergo Hestia – opanowały 56% rynku.

Co z tej grafiki i tych danych może dla nas wynikać? Czy warto się nim sugerować zawierając polisę lub wysyłać prośbę o kalkulację polisy OC dla kampera?

Wg mnie tak bo w sposób pośredni pokazuje to czy nasz ubezpieczyciel dobrze radzi sobie na rynku i w związku z tym jest większa szansa, że nasza polisa i pomoc assistance będzie na poziomie zrealizowane. Natomiast czy duzi ubezpieczyciele dają najlepsze ceny? A to już jak wiemy zależy od wielu czynników po naszej stronie. Warto jednak wiedzieć jak ten rynek wyglądał w okresie wrzesień 2011 – z tego okresu pochodzą te dane. Postaram się co jakiś czas je aktualizować.

Jak ubezpieczyć kampera – podsumowanie

Finał, jeśli dotrwałeś do końca to gratuluję ;-). Temat skomplikowany i obszerny ale przy wyborze polisy ubezpieczeniowej OC, AC i Assistance kampera powinniśmy przede wszystkim dobrze przeanalizować sposób korzystania z tego kampera. Czynnikiem głównym, bezpośrednio wpływającym na koszt polisy, jest rozgraniczenie hobbistycznego korzystania od zarobkowego wynajmowania oraz forma własności. Zakres polisy powinien być dostosowany do potrzeb właściciela i wynikać z wartości kampera oraz sposobu jego użytkowania.

Jeżeli kamper jest stary, niewiele warty i jeździmy nim w krótkie trasy, a większość czasu stoi na działce, wtedy wystarczy ubezpieczenie obowiązkowe OC i NNW. Jeśli jednak posiadamy nowego, drogiego lub kilkuletniego kampera, którym często podróżujemy, należy pomyśleć również o opcjach dodatkowych takich jak AC czy Assistance. Cena polisy wzrośnie, jednak będziemy lepiej zabezpieczeni. Jest to bardzo istotne w przypadku likwidacji szkody. Jeżeli nie posiadamy odpowiedniego ubezpieczenia, wtedy koszty napraw spoczywają na nas, a jak wiadomo mogą być bardzo wysokie.

Jak straciłem na oszczędzaniu wariantów polisy AC kampera

Sam korzystałem już dwa razy z polisy i wiem, że oszczędzanie na polisie kampera, może skończyć się naprawą, która stanowi 20 % wartości kampera. Ja nie miałem zaznaczonej opcji „auto szyba” i pomimo posiadanie bardzo szerokiej polisy za wymianę przedniej szyby – musiałem zapłacić z pieniędzy firmowych. Mam nadzieję, że ten artykuł choć trochę Ci pomoże lub przekona do zadbania o większe bezpieczeństwo podróżowania.

Jeśli jesteśmy przy temacie kosztów to zapraszam do przeczytania dwóch innych artykułów:

Ile kosztuje wynajęcie kampera i dlaczego jest tak drogo?

Kaucja za kampera. Kiedy ją stracisz i czy można ją ubezpieczyć?

Pozdrawiam,

39 Responses

Dzięki za opracowanie tematu. Właśnie kupiłem kampera i chce go dobrze ubezpieczyć z AC i ASS. Dobrze opisane i lekko się czyta. Zabrakło mi tylko informacji czy zniżki od aut osobowych kumulują się jak mam teraz kampera i czy mogę z nich skorzystać. Pozdrawiam, do zobaczenia w trasie i będę polecać innym ten artykuł.

Jeśli chodzi o zniżki samochód osobowy i kamper to zauważyłem, że jest to indywidualna praktyka firm ubezpieczeniowych. W przypadku ubezpieczania firmowego, nie zauważyłem żadnych różnic i zniżek bo towarzystwo ubezpieczeniowe mówi o tym, iż będzie wielu kierowców stąd ryzyko jest większe i udzielanie zniżki nie ma sensu. Jeśli planujesz użytkować kampera tylko prywatnie bez opcji wynajem zarobkowy to prawdopodobnie znajdziesz firmę ubezpieczeniową, która skumuluje Twoje zniżki i bezszkodową jazdę. Powodzenia i jakby Ci się udało to daj znać tutaj lub wyślij maila. Wrzucę to do artykułu.

Bardzo obszerny artykuł, jednak zastanawia mnie kwestia kosztu ubezpieczenia.

Obecnie negocjuję stawki dla moich klientów na dużo niższym poziomie, i na przykładzie wymienionych w artykule kamperów:

VW California (wartość 360 tys. netto): 9750 zł z rozszerzeniem o NAJEM (OC, AC, NNW)

Fiat (wartość 182 tys. netto): 5680 zł z rozszerzeniem o NAJEM (OC, AC, NNW)

Bez rozszerzenia o najem zarobkowy stawki są dużo niższe.

Hey Oskar. Być może Twoi klienci to osoby fizyczne bez prowadzenia działalności lub jako JDG. W opisanych przykładach jest jeszcze ASS. Jeśli klienci nie mają aut w leasingu to mają pełną dowolność zakresu i sum ubezpieczeniowych. Już nie długo dodam wyceny z tego roku, bo w naszych autach będą się kończyły ubezpieczenia i zamierzam zrobić porównaniu z 5-8 firmami dla tych samych zakresów, co prawda z ASS jest problem dla kamperów bo mało kto chce go dawać poza granicami PL. Jeśli zajmujesz się tym zawodowo to proszę odezwij się chętnie możemy to wspólnie zrobić. Jestem otwarty na zrewidowanie założeń i polis z 2020 roku. Dzięki za komentarz. W kontakcie

Maciej! odpowiedziałem priv, większość moich klientów to właśnie JDG lub spółki.

Dzień dobry, pani Oskarze, a można jakiś namiar na Pana? Mam wrażenie, że mój „pan od ubezpieczeń” nie poradził sobie z tematem kampera 😉

Pani Aniu wysłałem kontakt do Pana Oskara na maila. Powodzenia w ubezpieczeniu kampera!

Proszę o kontakt ws. ubezpieczenia kampera z 2018 r.

Panie Grzegorzu, nie zajmuje się ubezpieczeniem kampera ale w wiadomości prywatnej wyśle Panu namiary na firmę ubezpieczeniową.

Bardzo proszę o kontakt os która zrobi dobre ubezpieczenie kampera za co z gory dziękuje

Panie Damianie wysłałem maila z danymi do kontaktu. Powodzenia w ubezpieczeniu kampera!

Proszę o kontakt w sprawie ubezpieczeń

Przekazałem kontakt na maila. Powodzenia

proszę o kontakt chce ubezpieczyć swojego kampera w pełnym pakiecie

To zależy od ubezpieczenia i ubezpieczalni. Są na rynku Brokerzy, którzy oferują ubezpieczenie kampera, które nie zależy od historii szkodowości właściciela.

Czy jest możliwość ubezpieczyć kampera z opcją Assistance tak aby klient, który wynajmuje kampera mógł dopłacić za powrót kampera w polisie do Polski? Czy istnieje taka możliwość, że mamy kampera na wynajem ale koszty zniszczeń lub holowania do kraju, weźmie na siebie ubezpieczyciel z którym nasz klient zawrzę umowę na 21 dni? Takie ubezpieczenia są w turystyce wypoczynkowej. Czy ktoś słyszał o takim wariancie?

Z takim rozwiązaniem się jeszcze nie spotkałem w polisach dla kamperów. Natomiast takie rozwiązania istnieją w wynajmie samochodów dostawczych. Jeśli chodzi o dodatkowe koszty przy wynajmie, które nie są przewidziane w normalnym użytkowaniu to warto zawrzeć to w umowie lub podciągnąć pod to kaucję za kampera. Natomiast z punktu widzenia naszych klientów to faktycznie najlepiej by było aby taka osoba mogła wykupić ubezpieczenie np. na 14 dni i nawet jeśli spotka go przykra sytuacja jak stłuczka lub awaria w podróży to nie odliczamy mu z kaucji i nie ma odpowiedzialności bo ma taką polisę. To rozwiązanie to taka polisa turystyczna. Postaram się temat zbadać jak będę znów ubezpieczał kampery. W ogóle jestem ciekaw jakie ceny będą polis w tym roku i o ile będzie drożej?

UBEZPIECZENIE WYNAJMUJĄCEGO Dziękuję z dobry artykuł. Czy zna Pan możliwość ubezpieczenia WYNAJMUJĄCEGO (czyli mnie z rodziną) w przypadku awarii i unieruchomienia kampera za granicą. Nie zdrowotnego, od kosztów leczenia itd (to standard przy wszystkich wyjazdach) ale od przymusowego końca urlopu. Wszystkie Assistance oferowane przez wypożyczalnie koncentrują się na kamperze, natomiast żadna nie oferuje rekompensaty z tytułu przerwanego urlopu, np. kontynuacji innym pojazdem, pokryciem kosztów zakwaterowania itd. Tzn. – wypożyczam kamper za kilkanaście tysięcy, kamper się psuje/ ma stłuczkę itd a ja z rodziną muszę wrócić do domu. Czy zna Pan ubezpieczalnię, która zapewni nam dalszy, zaplanowany urlop i powrót do domu w okresie wypożyczenia ? Dodam, że sprawdziłem oferty największych, wszyscy mają ubezpieczenie w przypadku opóźnienia lotu samolotem, zagubienia bagażu, leczenia, transportu po wypadku itd. Nie znalazłem opcji spotykanych w wyjazdach zorganizowanych – hotel nie działa (pożar, kanalizacja, inne zdarzenie losowe), przenoszą nas do innego, grzecznie przepraszają i jesteśmy dalej na wymarzonym urlopie. Tu, przy często bardzo drogich wakacjach kamperem – w przypadku awarii samochód jest zaopiekowany a klient nie.

Mam aktualne informacje, czyli z czerwca 2021, iż dwie towarzystwa ubezpieczeniowe pracują nad taką polisą aby ją wprowadzić. Jak tylko będzie coś takiego dostępnego i nie trefnego to dorzucę do tego artykułu o ubezpieczeniu kampera. Taka polisa działa z powodzeniem przy wypożyczaniu samochodów dostawczych, można ubezpieczyć kaucje jak coś się stanie to nie tracimy kaucji i nie pokrywamy kosztów naprawy. Korzystałem z tego wiele razy.

Pod innym Pana artykułem zadałam pytanie o ubezpieczenie kampera ale tutaj chciałam jeszcze dopytać o to czy GAP dla kampera jest możliwy dla osoby fizycznej, która nie prowadzi firmy i kupiła kampera prywatnie na wynajem? W artykule nic na ten temat nie ma a planujemy z mężem kupić i sami użytkować ale przez kilka tygodni wynająć porządnym klientom byśmy mieli większy budżet na podróże. PZM ma bardzo ciekawe ubezpieczenia i nie trafiłam na nie dopiero tutaj mogłam się z nimi zapoznać. Szkoda, że są tak mało reklamowane i nie popularne bo wydają się świetnym uzupełnieniem na długie podróże kamperem za granice.

GAP można kupić dla osoby fizycznej (prywatnej) – ważne by zwrócić wtedy uwagę czy wartość kampera policzona jest od kwoty netto czy brutto do ubezpieczenia. Rozwiązania PZM są popularne w środowisku caravaningowym ale dla osób, która zaczynają przygodę mogą wydawać się mało wiarygodne bo nie widać reklam tych ubezpieczeń. Sporo osób, które od lat cieszą się z posiadania kampera czy przyczepy, docenia realizację tych polis.

Panie Macieju – trafiłam jakiś czas temu na Pana stronę poszukując informacji o kamperach – i strzał w dziesiątkę. Artykuły dopracowane, widać, że po dokładnym researchu i na dodatek informacje podane w spoób bardzo poukładany i ułatwiający zrozumienie tematu. Dzięki!

Jeżeli chodzi o ubezpieczenie kampera mam wielką prośbę o kontakt do p. Oskara, który zajmuje się ubezpieczaniem kamperów lub jakąś inną firmę, którą by Pan polecił.

Czy udało się Panu zdobyć jakieś informacje odnośnie:

1. Możliwości wykupienia polisy przez klienta wynajmującego kampera np. na 14 dni – temat poruszany w wątku Wkurzony12

2. Ubezpieczenia wynajmującego od przymusowego końca urlopu o których pisał d_de_luxe

Ps. Fajnie by było gdyby przy komentarzach widoczna była data – tak aby było wiadomo jak bardzo aktualne są zawarte w nich informacje 🙂

Pani Edyto, kontakt do agenta ubezpieczeniowego przekazałem drogą mailową.

Dziękuje za miłe słowa, staram się aby treści były praktyczne i miały w sobie elementy zarówno teoretyczne jak i przykłady rozwiązań. Niestety wiele artykułów to wnioski z moich błędów i to kosztownych. Skoro ja już ich nie mogę uniknąć to fajnie aby inni nie mieli takich problemów.

Odnośnie pytań:

1. Jest możliwość wykupienia tymczasowego ubezpieczenia OC dla kierowcy, działa to na podobnej zasadzie jak ubezpieczenie narciarskie. Jest tam taka opcja, że można się poza ubezpieczeniem zdrowotnym, do ubezpieczyć za szkody na kimś lub na czymś. Osobiście czekam na polisę, która ubezpieczy kaucję za kampera lub da opcję by np dopłaciła Pani 250 zł do wynajmu miała brak kaucji bo ta polisa gwarantuje Pani udział w szkodzie do 5 czy 10 tysięcy. Z tego co wiem to towarzystwa ubezpieczeniowe średnio chcą takie coś oferować bo byłoby sporo strat i niestety nadużyć ze strony właścicieli kamperów – darmowy remont pod pretekstem zniszczenia przez klienta.

2. Tutaj niestety nie mam żadnych nowych informacji.

P.S Obecnie analizuje różne moduły komentarzy i być może za chwilę pojawią się takie informacje plus powiadomienie o komentarzu.

Dzięki i do zobaczenia na szlaku, campingu lub zlocie.

Bardzo dziękuję!!!

Witam, bardzo fajny artykul za ktory serdecznie dziekuje, bardzo proszę o kontakt d osoby zajmujacej sie ubezpieczeniem kampera, z gory dziękuje za pomoc, pozdrawiam

Dzięki za dobre słowo. Życzę dobrego ubezpieczenia kampera. Kontakt wysłany na maila.

Przymierzam się do zakupu kampera, mam szanse kupić dość okazyjnie i wydaje mi się że wartość pojazdu będzie wyższa niż cena na fakturze. Czy wartość z faktury jest brana przy ustalaniu wartości dla AC, czy to jest niezależne?

Czy można prosić o kontakt do tego agenta doświadczonego w ubezpieczeniach kamperów?

dobry wieczór, bardzo szczegółowy artykuł na temat ubezpieczenia kampera, dziękuje przeczytałam z zaciekawieniem. czy mogłabym również poprosić o namiary na osobę zajmującą się ubezpieczeniami? z góry dziękuje!

Dzięki za dobre słowo. Wysłałem kontakt. Jeszcze chwila i sam zacznę się tym zajmować! 😀

W przypadku VW Craftera Grand California o wartości 390.000 zł oferujemy pakiet OC/AC/NNW w bardzo korzystnej cenie niezależnie czy pojazd jest w leasingu, czy jest to JDG czy też osoba prywatna.

Składka bez wynajmu za pakiet – 6195 zł, składka z wynajmem za pakiet – 9277, 50 zł.

Dodatkowo Assistance już od 359 zł w zależności od zakresu terytorialnego i limitu kilometrów. Istnieje również możliwość ubezpieczenia szyb oraz pojazdu zastępczego.

Dzień dobry.

Mam starszego kampera (Laika) z 2001 roku. Kamper w dobrej kondycji z przebiegiem ok. 100000 km.

Czy można wykupić na takie auto assistance na podróże zagraniczne (do ok. 1000 km od miejsca zamieszkania). Do tej pory nie udało mi się znaleźć odpowiedniej firmy. Jeśli to możliwe proszę o pomoc i z góry dziękuję.

Pozdrawiam,

Krzysztof

Dzień dobry, Panie Maćku dziekuję do wartościowy i merytoryczny artykuł!

Czy mogłabym poprosić o namiar do Pana Oskara ?

Czy jakieś towarzystwo ubezpieczeniowe robi obecnie polisy z GAPem?

Pozdrawiam

Pani Marto dziękuje za kontakt. Przekazałem wszystko i namiary na maila. Polisy z GAP robi kilka ubezpieczycieli.

Witam byłbym wdzięczny za podesłanie numeru kontaktowego potrzebuje oc ac nnw i ass dla kampera integry 17r najlepiej na email mariusz696 @ vp.pl

Panie Mariuszu mail wysłany. Trzymam kciuki za dobrą ofertę ubezpieczenia kampera!

swietny artykul. sp z o.o. założone a kamper będzie prywatny 🙂 bardzo poproszę o kontakt do agenta od ubezpieczen. mikvuty@gmail.com

Panie Macieju,

Dziękuje za rzeczowe opracowanie, bardzo pomocne!

Buduję właśnie swojego campera!

Czy mogłabym poprosić o namiary do Pana od ubezpieczenia?

Dziękuje!

Zoé

poproszę o jakiś kontakt

Hej, świetny i ważny artykuł. Poproszę o kontakt do p. Oskara